Презентационная версия отчёта в PDF: Скачать файл

Краткое резюме: За анализируемый период наблюдается снижение объема закупок одноразовых внутрипросветных циркулярных степлеров. В 2025 году объем рынка сократился примерно на четверть по сравнению с 2024 годом как в денежном выражении, так и в натуральном (штучном) выражении.

Основными закупщиками данного изделия выступают онкологические диспансеры и другие медицинские организации регионального подчинения, на долю которых приходится свыше 60% рынка. Ниже представлены детальные показатели динамики рынка, лидирующие регионы, крупнейшие заказчики и дистрибьюторы, а также структура закупок по типам медучреждений.

Основными закупщиками данного изделия выступают онкологические диспансеры и другие медицинские организации регионального подчинения, на долю которых приходится свыше 60% рынка. Ниже представлены детальные показатели динамики рынка, лидирующие регионы, крупнейшие заказчики и дистрибьюторы, а также структура закупок по типам медучреждений.

Динамика закупок в 2024 и 2025 годах

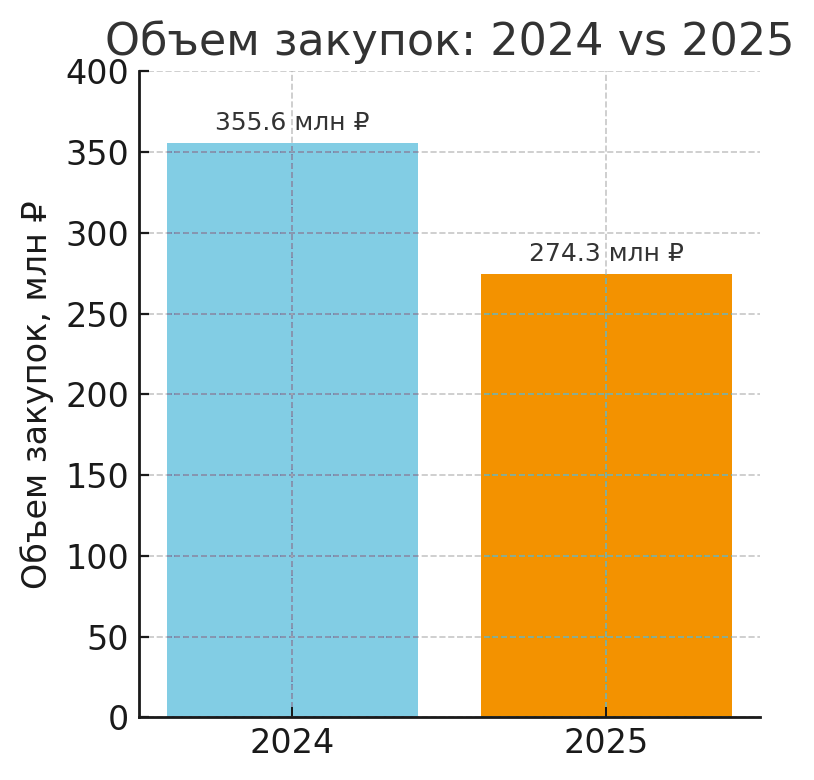

Рис. 1: Сравнение общего объема закупок циркулярных степлеров в 2024 и 2025 годах (суммы контрактов).

Общий объем рынка одноразовых циркулярных степлеров в государственном секторе в 2024 году составил 355,6 млн ₽, что эквивалентно примерно 12 тыс. штук изделий.

В 2025 году объем закупок снизился до 274,3 млн ₽, или около 9 тыс. штук. Таким образом, рынок сократился на –22,9% в денежном выражении по сравнению с предыдущим годом; сопоставимое снижение отмечается и в физическом количестве закупленных степлеров (около –23–25%). Сокращение объема может быть связано как с насыщением потребности после крупных закупок 2024 года, так и с перераспределением бюджета или изменением цен на данное медизделие.

В 2025 году объем закупок снизился до 274,3 млн ₽, или около 9 тыс. штук. Таким образом, рынок сократился на –22,9% в денежном выражении по сравнению с предыдущим годом; сопоставимое снижение отмечается и в физическом количестве закупленных степлеров (около –23–25%). Сокращение объема может быть связано как с насыщением потребности после крупных закупок 2024 года, так и с перераспределением бюджета или изменением цен на данное медизделие.

К динамике по месяцам следует отметить, что в 2024 году пик закупок пришелся на летние месяцы и октябрь, тогда как в 2025 году заметных всплесков не наблюдалось – объемы распределялись более равномерно и оставались ниже уровня предыдущего года практически в каждый из месяцев. Это подтверждает общую тенденцию к снижению активности закупок в 2025 году.

ТОП-10 регионов РФ по объему закупок

Лидерами по объемам закупок внутрипросветных степлеров в 2024–2025 годах стали Москва, Ростовская область и Санкт-Петербург – на эти три региона совокупно пришлось почти 40% всех закупок в стране. Ниже приводится топ-10 регионов (субъектов РФ) по объему закупок за период, с указанием суммарной стоимости контрактов и доли рынка каждого региона:

- г. Москва – 51,2 млн ₽ (14,4%)

- Ростовская область – 43,9 млн ₽ (12,3%)

- Санкт-Петербург – 42,1 млн ₽ (11,9%)

- Воронежская область – 9,8 млн ₽ (2,8%)

- Иркутская область – 9,2 млн ₽ (2,6%)

- Самарская область – 9,2 млн ₽ (2,6%)

- Краснодарский край – 9,1 млн ₽ (2,6%)

- Волгоградская область – 8,8 млн ₽ (2,5%)

- Красноярский край – 8,5 млн ₽ (2,4%)

- Кемеровская область – 8,4 млн ₽ (2,4%)

Примечание: Доля (%) рассчитана относительно общего объема закупок по стране. Лидирующее положение Москвы объясняется концентрацией федеральных клиник и крупных городских больниц, активно закупающих медицинские изделия. Ростовская область находится на втором месте главным образом благодаря закупкам ФГБУ «НМИЦ онкологии» Минздрава (федеральный онкоцентр в г. Ростове-на-Дону). В Санкт-Петербурге значительный вклад в объем закупок вносят городские онкологические учреждения и федеральные исследовательские центры.

Отдельно стоит отметить Воронежскую область, которая в 2025 году совершила крупные закупки (более 9 млн ₽, тогда как годом ранее закупки отсутствовали) – это позволило региону войти в топ-5, тогда как в 2024 году подобных закупок не было.

Отдельно стоит отметить Воронежскую область, которая в 2025 году совершила крупные закупки (более 9 млн ₽, тогда как годом ранее закупки отсутствовали) – это позволило региону войти в топ-5, тогда как в 2024 году подобных закупок не было.

Ряд традиционно активных регионов (например, Краснодарский край и Московская область) сократили закупки в 2025 году, что отразилось на их позициях. Так, Краснодарский край снизил объем с ~23,7 млн ₽ в 2024 г. до ~9,1 млн ₽ в 2025 г., опустившись с 4-го на 7-е место рейтинга.

Московская область также существенно сократила закупки (с ~12,6 млн ₽ до ~4,6 млн ₽) и выпала из десятки лидеров.

В то же время в ряде регионов отмечен рост – помимо упомянутой Воронежской области, заметно увеличились закупки в Самарской, Волгоградской, Красноярской, Новосибирской и Нижегородской областях (во всех – рост в 2–8 раз по сравнению с предыдущим годом).

Московская область также существенно сократила закупки (с ~12,6 млн ₽ до ~4,6 млн ₽) и выпала из десятки лидеров.

В то же время в ряде регионов отмечен рост – помимо упомянутой Воронежской области, заметно увеличились закупки в Самарской, Волгоградской, Красноярской, Новосибирской и Нижегородской областях (во всех – рост в 2–8 раз по сравнению с предыдущим годом).

ТОП-10 заказчиков по объему закупок

Крупнейшими заказчиками (учреждениями-закупщиками) циркулярных степлеров ожидаемо выступили специализированные медицинские центры, прежде всего онкологического профиля.

Онкологические диспансеры регионального уровня и федеральные научно-медицинские центры составляют основную часть списка топ-10. Ниже перечислены десять самых крупных заказчиков за 2024–2025 годы и объем заключенных ими контрактов на данное изделие:

Онкологические диспансеры регионального уровня и федеральные научно-медицинские центры составляют основную часть списка топ-10. Ниже перечислены десять самых крупных заказчиков за 2024–2025 годы и объем заключенных ими контрактов на данное изделие:

- ФГБУ «НМИЦ онкологии» Минздрава России (Ростовская обл.) – 40,3 млн ₽. Крупнейший федеральный онкоцентр (Ростов-на-Дону) стал лидером закупок, его расходы значительно выросли в 2025 г.

- ФГБУ «НМИЦ колопроктологии им. А.Н. Рыжих» Минздрава России (г. Москва) – 16,4 млн ₽. Федеральный колопроктологический центр: большой объем закупок пришелся на 2024 г.

- СПб ГБУЗ «Городской клинический онкодиспансер» (Санкт-Петербург) – 11,6 млн ₽. Главный онкодиспансер Санкт-Петербурга, увеличил закупки в 2025 г.

- ГБУЗ «Областной онкодиспансер» (Иркутская обл.) – 9,2 млн ₽.

- ГБУЗ «ВОКОД» (Волгоградский облклинический онкодиспансер) – 8,8 млн ₽.

- СПбГУ (Санкт-Петербургский государственный университет) – 9,3 млн ₽. Закупки СПбГУ, вероятно, связаны с университетскими клиниками или научными проектами.

- ГБУЗ «МНПЦ им. Боткина» ДЗМ (г. Москва) – 10,3 млн ₽. Московский многопрофильный клинический центр имени С.П. Боткина (городская клиника).

- ФГБУ «НМИЦ онкологии им. Н.Н. Петрова» Минздрава (Санкт-Петербург) – 5,94 млн ₽. Федеральный онкоцентр им. Петрова (Северо-Западный регион).

- ГБУЗ «СOKОД» (Самарский облклинический онкодиспансер) – 8,36 млн ₽. Самарский онкоцентр активизировался в 2025 г. (в 2024 г. закупок не было).

- БУЗ ВО «ВОКОД» (Воронежский облклинический онкодиспансер) – 7,5 млн ₽. Воронежский онкодиспансер закупил значительную партию степлеров в 2025 г. (новый крупный заказчик).

Анализ: Доминирование онкологических учреждений в списке крупнейших заказчиков ожидаемо, поскольку циркулярные степлеры в основном применяются в онкохирургии (резекция и анастомоз кишечника и других органов).

Возглавляет рейтинг Ростовский НМИЦ онкологии – на его счету более 11% от общероссийского объема закупок 2025 года. Для сравнения, следующий по объему закупок заказчик (НМИЦ колопроктологии, Москва) имел лишь около 6% рынка и существенно снизил закупки в 2025 году. Это свидетельствует о концентрации ресурса в отдельных ведущих центрах.

Региональные онкодиспансеры (Иркутский, Волгоградский, Самарский, Воронежский и др.) также входят в топ-10, что подчеркивает их высокую потребность в данных изделиях для проведения операций. Присутствие Санкт-Петербургского государственного университета среди лидеров может говорить о выполнении научно-исследовательских или образовательных программ, требующих закупки медицинских изделий, либо о закупках для клиник при СПбГУ.

Возглавляет рейтинг Ростовский НМИЦ онкологии – на его счету более 11% от общероссийского объема закупок 2025 года. Для сравнения, следующий по объему закупок заказчик (НМИЦ колопроктологии, Москва) имел лишь около 6% рынка и существенно снизил закупки в 2025 году. Это свидетельствует о концентрации ресурса в отдельных ведущих центрах.

Региональные онкодиспансеры (Иркутский, Волгоградский, Самарский, Воронежский и др.) также входят в топ-10, что подчеркивает их высокую потребность в данных изделиях для проведения операций. Присутствие Санкт-Петербургского государственного университета среди лидеров может говорить о выполнении научно-исследовательских или образовательных программ, требующих закупки медицинских изделий, либо о закупках для клиник при СПбГУ.

Отдельно отметим значительное наращивание закупок некоторыми учреждениями в 2025 году. Например, Самарский и Воронежский онкоцентры не закупали степлеры в 2024 году, но в 2025 году сразу вышли на 8–10 место по объему. Вероятно, это связано с реализацией новых программ онкологической помощи или оснащением операционных в этих регионах.

ТОП дистрибьюторов и рыночные доли поставщиков

Рынок поставок циркулярных степлеров для государственных нужд достаточно фрагментирован – на долю пяти крупнейших дистрибьюторов приходится около 18% от общего объема, остальные ~82% распределены между множеством более мелких поставщиков. Ниже приведены ведущие дистрибьюторы (поставщики), через которых осуществлялись поставки, с указанием объема поставленных ими изделий в денежном выражении и ориентировочной доли на рынке:

- Онуфриенко Павел Николаевич – 37,3 млн ₽ (≈5,9%). Индивидуальный предприниматель, крупнейший поставщик по объемам.

- ООО «АРГО» – 27,0 млн ₽ (≈4,3%)

- ООО «Центр поставок АндроМЕДа» – 20,5 млн ₽ (≈3,3%)

- Гилёв Дмитрий Михайлович – 16,8 млн ₽ (≈2,7%)

- ООО «ЕДИНОРОГ» – 14,5 млн ₽ (≈2,3%)

- Прочие поставщики – ~513,8 млн ₽ (≈81,6%)

Крупнейшим дистрибьютором оказался П.Н. Онуфриенко (ИП или представитель) – на его поставки приходится почти 6% от рынка. В топ-5 также входят две организации в форме ООО и еще один индивидуальный предприниматель (Д.М. Гилёв). Это указывает на то, что значительная часть поставок осуществлялась не напрямую производителями, а через небольшие фирмы-посредники или ИП, специализирующиеся на торговле медизделиями.

Совокупный объем поставок топ-5 дистрибьюторов составил около 116 млн ₽, что равно 18,4% рынка. Остальные ~82% распределены между десятками других поставщиков, каждый из которых занимает менее 2% рынка. Такая структура свидетельствует об отсутствии одного доминирующего поставщика – конкуренция на рынке высокая, и учреждения закупают степлеры у разнообразных компаний. Вероятно, это связано с тем, что на российском рынке представлено несколько производителей степлеров (в том числе импортные и отечественные), и каждый медицинский заказчик выбирает поставщика по своим критериям (цена, наличие, сервис и т.д.).

Совокупный объем поставок топ-5 дистрибьюторов составил около 116 млн ₽, что равно 18,4% рынка. Остальные ~82% распределены между десятками других поставщиков, каждый из которых занимает менее 2% рынка. Такая структура свидетельствует об отсутствии одного доминирующего поставщика – конкуренция на рынке высокая, и учреждения закупают степлеры у разнообразных компаний. Вероятно, это связано с тем, что на российском рынке представлено несколько производителей степлеров (в том числе импортные и отечественные), и каждый медицинский заказчик выбирает поставщика по своим критериям (цена, наличие, сервис и т.д.).

Распределение закупок по типам медицинских организаций

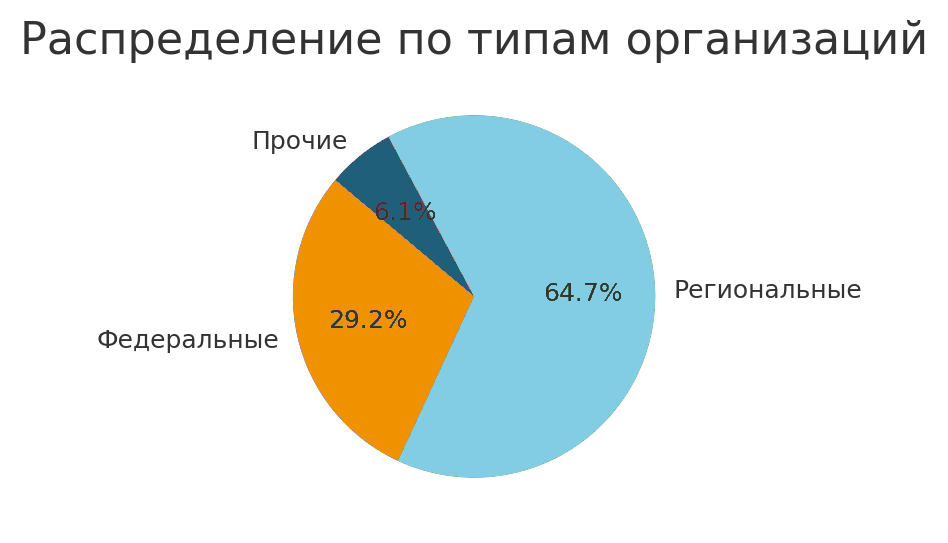

Кто закупает степлеры? Анализ данных показывает, что основными категориями заказчиков являются региональные медицинские организации, на долю которых приходится почти две трети общего объема закупок, а также федеральные учреждения здравоохранения (около одной четверти объема). Незначительную часть (чуть более 6%) закупили прочие организации.

Рис. 2: Структура рынка по типам организаций-заказчиков (доля в объеме закупок, ₽).*

- *Примечание: «Региональные» – учреждения, подведомственные субъектам РФ (областные, краевые, республиканские, городские больницы и диспансеры); «Федеральные» – учреждения федерального подчинения (федеральные центры, НМИЦ, медвузы); «Прочие» – прочие категории заказчиков (например, частные клиники, ведомственные учреждения и т.п., если таковые были).

В денежном выражении региональные медицинские организации (включая областные онкологические диспансеры, городские и центральные районные больницы) закупили степлеров на сумму ~407,7 млн ₽ за исследуемый период, что составляет 64,7% рынка.

Федеральные учреждения (федеральные научно-медицинские центры, клиники федеральных вузов и т.д.) суммарно приобрели на ~184,1 млн ₽ (примерно 29,2% рынка). Оставшиеся 6,1% (около 38,2 млн ₽) пришлись на прочие заказчики, не входящие в топ-5 категорий (сюда могут относиться, например, частные структуры или учреждения иных ведомств).

Федеральные учреждения (федеральные научно-медицинские центры, клиники федеральных вузов и т.д.) суммарно приобрели на ~184,1 млн ₽ (примерно 29,2% рынка). Оставшиеся 6,1% (около 38,2 млн ₽) пришлись на прочие заказчики, не входящие в топ-5 категорий (сюда могут относиться, например, частные структуры или учреждения иных ведомств).

Такое распределение ясно показывает, что основной спрос на одноразовые циркулярные степлеры исходит от региональных онкологических диспансеров и больниц, где проводится большая часть операций, требующих эти инструменты. Федеральные центры также вносят значительный вклад, особенно крупные НМИЦ (онкологии, колопроктологии и др.), однако их совокупная доля существенно меньше, чем у совокупности региональных учреждений.

Детальный разбор категорий заказчиков подтверждает эту картину: крупнейшей категорией являются онкологические диспансеры (более 41% рынка), что соответствует региональным учреждениям онкопрофиля.

На втором месте – федеральные медучреждения (категория «Федеральное государственное бюджетное учреждение», ~27%).

Далее с заметным отставанием идут городские больницы (~12%) и центральные районные больницы (~11%) – обе эти категории относятся к региональному/муниципальному уровню здравоохранения.

Медицинские университеты (клиники при вузах) занимают лишь ~2,3%. Все остальные типы заказчиков суммарно дали ~6% (как раз категория «прочие»). Эта структура подчеркивает, что циркулярные степлеры – специализированный инструмент, востребованный главным образом в онкологии и общей хирургии крупных государственных медицинских учреждений, тогда как прочие организации покупают их эпизодически.

На втором месте – федеральные медучреждения (категория «Федеральное государственное бюджетное учреждение», ~27%).

Далее с заметным отставанием идут городские больницы (~12%) и центральные районные больницы (~11%) – обе эти категории относятся к региональному/муниципальному уровню здравоохранения.

Медицинские университеты (клиники при вузах) занимают лишь ~2,3%. Все остальные типы заказчиков суммарно дали ~6% (как раз категория «прочие»). Эта структура подчеркивает, что циркулярные степлеры – специализированный инструмент, востребованный главным образом в онкологии и общей хирургии крупных государственных медицинских учреждений, тогда как прочие организации покупают их эпизодически.

Источник данных: Отчет «ИАС Закупки» ООО КРАСОФТ по закупкам медицинских изделий: «Степлер циркулярный внутрипросветный, одноразового использования». Анализ выполнен на основе сведений о государственных контрактах в РФ (44-ФЗ и 223-ФЗ), сравнение проводилось между 2024 и 2025 годами.