Презентационная версия отчёта в PDF: Скачать файл

Шовные материалы являются ключевым элементом хирургической практики. От их характеристик зависит безопасность вмешательства, устойчивость фиксации тканей и прогноз послеоперационного периода. В 2025 году сегмент титанового шовного материала демонстрирует чётко структурированный рынок с выраженной концентрацией спроса в отдельных медицинских учреждениях и регионах.

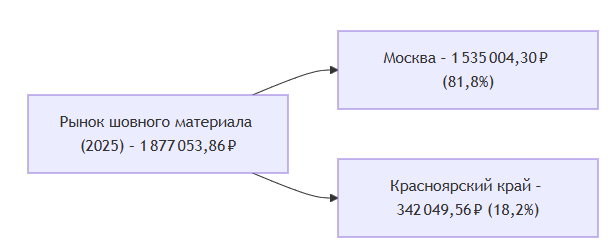

Согласно отчёту, общий объём рынка по «шовному титановому материалу»

(ФЗ- 44 , ФЗ- 223) составил 1 877 053,86 руб.

Согласно отчёту, общий объём рынка по «шовному титановому материалу»

(ФЗ- 44 , ФЗ- 223) составил 1 877 053,86 руб.

Динамика заключения контрактов

График на странице 1 отчёта показывает, что закупки распределены по месяцам неравномерно. Основной объём контрактов пришёлся на весенне-летний период, с пиковыми значениями свыше 200 тыс. руб. в отдельные месяцы, после чего наблюдалось постепенное снижение к осени.

Такой характер динамики указывает на централизованное планирование поставок и проведение процедур в рамках годового бюджетного цикла.

Структура ассортимента

Сегмент представлен исключительно медицинскими изделиями для замещения и восстановления тканей и органов человека (100% объёма рынка)

По видам продукции (страница 3):

- Материал шовный титановый, мононить — 1 535 004,30 руб.

- Материал шовный титановый, полинить — 342 049,56 руб.

Таким образом, более 80% рынка приходится на мононить, что отражает предпочтение данной формы в клинической практике.

Категории заказчиков

Структура покупателей также предельно неравномерна. Из общего объёма в 1,877 млн ₽ доли распределились так (см. таблицу): детские больницы получили 67,91%, центральные городские больницы – 18,22%, федеральные государственные бюджетные учреждения (исследовательские центры) – 13,86%. Это означает: две крупные детские клиники (ГБУЗ «Морозовская ДГКБ ДЗМ» и ГБУЗ «ДГКБ им. Н.Ф. Филатова ДЗМ») – почти 1,275 млн ₽.

Таблица 2. Объём по категориям заказчиков

Преобладание детских медицинских учреждений может свидетельствовать о применении титановых шовных материалов в специализированной хирургии, включая офтальмологию и другие направления, требующие высокой точности и биосовместимости.

Крупнейшие заказчики

Согласно данным страницы 10:

- ГБУЗ «Морозовская ДГКБ ДЗМ» (Москва) — 45,98%

- ГБУЗ «ДГКБ им. Н.Ф. Филатова ДЗМ» (Москва) — 21,93%

- КГБУЗ ККБ (Красноярский край) — 18,22%

- ФГБУ «НМИЦ ГБ им. Гельмгольца» Минздрава России (Москва) — 13,86%

Фактически почти весь объём рынка формируется четырьмя медицинскими организациями, что указывает на высокую концентрацию закупок.

География закупок

По федеральным округам (страница 7):

- Центральный ФО — 81,78% (1 535 004,30 руб.)

- Сибирский ФО — 18,22%

Таким образом, рынок имеет ярко выраженную региональную концентрацию, с доминированием столичных медицинских учреждений.

Дистрибьюторская структура

Страница 5 отчёта показывает распределение объёма среди участников поставок:

- ИП Локтионов Н.А. — 863 064,90 руб.

- Фомина С.Н. — 385 985,27 руб.

- ООО «МК МЕД» — 342 049,56 руб.

- ООО «ИМД» — 285 954,13 руб.

Несмотря на ограниченный общий объём рынка, структура поставщиков распределена между несколькими участниками без абсолютной монополизации.

Ключевые особенности сегмента

Анализ показывает, что рынок титанового шовного материала в 2025 году характеризуется:

- небольшим, но специализированным объёмом — 1,88 млн руб.;

- высокой концентрацией по виду изделия (мононить);

- преобладанием детских медицинских учреждений среди заказчиков;

- региональной концентрацией в Центральном федеральном округе;

- ограниченным числом крупных заказчиков.

Сегмент относится к нишевым видам медицинских изделий, закупки которых осуществляются преимущественно специализированными учреждениями с высокими требованиями к качеству и характеристикам продукции.

Итог

Рынок титанового шовного материала в 2025 году демонстрирует устойчивую, но узко специализированную структуру спроса. Высокая концентрация по заказчикам и регионам, а также доминирование мононитевых изделий свидетельствуют о чётко сформированном профиле применения и плановом характере закупок в системе здравоохранения.